有业内朋友感叹:刚发布2023年上半年财报的IGG,恐怕很难再让跟随者安心了。

日前,IGG最新财报相对详细地说明了上半年情况。虽然收入同比小幅增长,接近25亿港元,但利润却亏损近3.6亿元,更让大家在意的是亏损主要来自主营业务。对比2022年度1.8亿港元的主营业务亏损额,这个数据已然翻倍。

利润承压,与上半年IGG的大规模投放买量有直接关联。IGG上半年的财报显示,单销售与分销费用这一项就达到了15.2亿港元(折合人民币约14亿元)。

数据来自IGG财报

数据来自IGG财报

此外,结合财报公布的数据来看,这波儿推广投放聚焦的三款游戏《王国纪元》、《Doomsday: Last Survivors》(后简称《Doomsday》)与《Viking Rise》,市场表现也谈不上很理想。在这种背景下,外界自然忍不住怀疑IGG在2023年翻盘的可能性。

只有《Doomsday》没有辜负IGG?

回到4个月之前,IGG发布2022年财报,上市9年首次出现亏损,但市场的反应却并不恐慌,游戏日报也关注到了其股价反涨16.8%(点击跳转了解详情)。这种“异常”与前面提到的三大产品有直接关联。

4月初IGG首席运营官许元在电话会议上透露了后续计划:

基于这种趋势判断,IGG在Q2对三款产品的买量投放毫不手软,持续位居AppGrowing海外投放榜单的最前排。对应的,这次财报IGG也在秀成绩。例如:

《王国纪元》上半年月流水为16亿港元,平均计算月流水在3400万美元左右;

《Doomsday》7月流水达到8200万港元,折合下来达到了1045万美元左右;

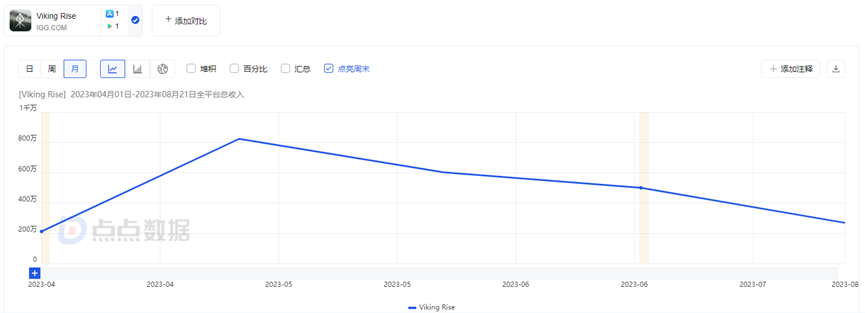

《Viking Rise》5月流水也突破了7000万港元,折合计算为892万美元左右。

此外,IGG还表示集团6月就已经开始盈利了。

但业内人士表示,对照最近两个月这些产品的表现细看,有点支撑不住后续的展望。

点点数据显示,《王国纪元》8月至今海外收入不足1300万美元,对比1月份日均流水下滑大概30%,趋势与AppGrowing监控的投放广告数下滑保持一致,因此《王国纪元》想要保持财报中所说的“稳定”,下半年很难缩减《王国纪元》的买量投入。

而《Viking Rise》在4月开始集中投放后,5月流水达到峰值,但走势随后转向持续下滑,7月份开始这款产品对应的在投广告数大幅下滑,点点数据显示《Viking Rise》的预估月流水也掉到了500万美元以下,且8月并无恢复的趋势。

IGG在财报中仅提及了这款游戏在5月份的表现,却并没有谈及后续几个月的数据变动,根据现状推测,许元在上次电话会议中提到的IGG对该产品的重视,维持下去的概率较低。

《Doomsday》是唯一带来了正向影响的产品。该游戏4月份月流水达到了一波儿小高峰,5月和6月因为投放缩减,收入有所下滑,但7月份增加投放后,月流水再次恢复。从财报表述来看,IGG对这款游戏还有更高的预期,目前日流水表现也比较稳定。

有点急,但IGG没有更好的选择

SLG领域的资深从业者张其(化名)向游戏日报阐述了他的观点,《Viking Rise》更好的测试表现是IGG砸量的关键因素,但从另一个视角来理解,也可以说是不得已而为之。

《Doomsday》虽然短期表现不错,但距离《王国纪元》还有极大差距,IGG需要更多走得了路的产品来过渡。这种压力之下,IGG才会抛弃传统出海玩法中逐渐加量的模式,疯狂投入《Viking Rise》试图“买断”市场上的SLG用户直接成为新爆款。

但也能看到《Viking Rise》没有“不计成本”。从投放变动来分析,IGG应该是采取了与《Doomsday》类似的策略,即“根据几个月的KPI目标完成情况来决定后续投放量级”。所以才会出现更受外界期待的《Viking Rise》缩减投放的现象,避免入不敷出。

张其认为IGG的谨慎值得称赞,不过也基本意味着《Viking Rise》短期很难爆发了。

《Viking Rise》之后,IGG急需新的游戏产品来替代,更准确来说是“继续实验”。这就不难理解为什么IGG近期会集中测试储备产品了——从今年7月开始,IGG拿出的新游已不下10款,其中涉及到的SLG产品题材风格有较大差别。

公开消息显示,IGG手中确实还有表现尚可的新品,例如上次电话会议时就有“露面”的《King of the West》,可能成为未来几个月IGG的选择。

整体来看,IGG目前比较理性,他们在尽可能筛选出有突围机会的游戏,但并不完全指望单款游戏能够直接取代《王国纪元》,也在以多款产品综合收入叠加来作为公司的一条退路。这虽然会导致运营成本对应提升,却能给这家公司带来后续重新爆发的机会。

至于这个等待的时间是多久,还真需要看看运气。