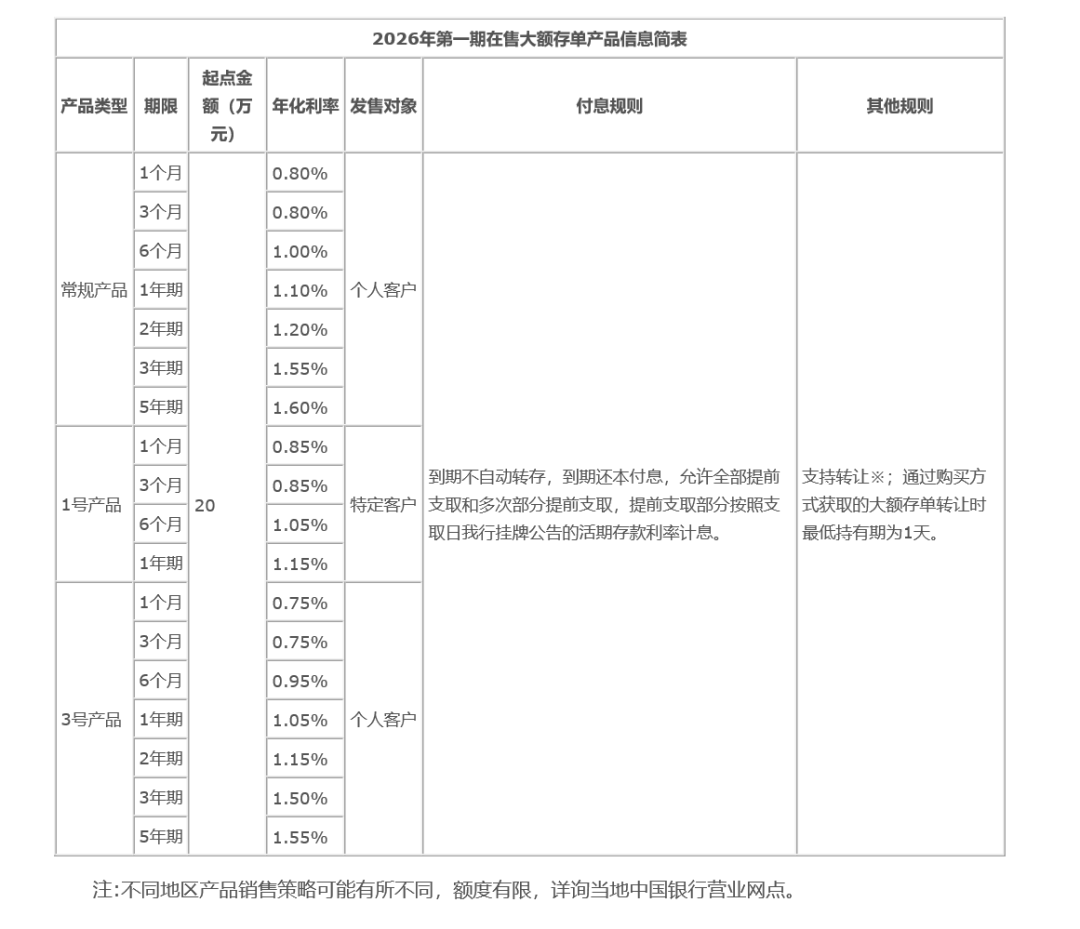

在中长期限大额存单“几乎绝迹”的背景下,中国银行近日重启5年期大额存单,引发市场关注。根据官网公告,中国银行于7月1日正式发售了2026年第一期个人大额存单,包括1个月、3个月、6个月、1年、2年、3年、5年共计七个期限。

“长期限”难成主流

此次中国银行发行的大额存单利率具备明显吸引力。其中个人常规产品3年期年化利率为1.55%,5年期年化利率为1.60%,个人3号产品3年期、5年期年化利率分别为1.50%、1.55%,在当前低利率环境下优势显著。

购买渠道方面,该行支持营业网点柜台、智能柜台、网上银行及手机银行多渠道办理,凡开立人民币活期账户的个人客户,凭有效身份证件即可申购,初次购买需绑定指定活期账户作为扣款及本息兑付账户。产品采用电子发售模式,同时支持配发纸质存单凭证,存折、借记卡对账簿可打印交易信息,兼顾便捷性与传统储户需求。

目前,其他国有大行,5年期大额存单供给仍处于收紧状态。

如农业银行目前最长期限的大额存单为三年期,该行手机银行显示,当前在售大额存单为今年4月上架产品,暂无新增额度,其中金穗2026年第16期三年期大额存单年化利率为1.55%,起存金额500万元;第15期同期限产品利率相同,起存门槛20万元,更贴合普通储户需求。而工商银行、建设银行、交通银行、邮储银行等国有大行官网显示情况类似,5年期大额存单依然一单难求。

对于此次中国银行的特殊操作,多位银行业内人士也表示“超出预期”。近年来,商业银行持续面临净息差收窄压力,普遍主动控制大额存单、长期限定存等付息成本较高产品的发行规模,尤其是资产规模雄厚的国有大行,负债端资金相对充裕,并无强烈揽储动力。

股份制银行同样聚焦短期限产品布局。有“零售之王”称号的招商银行目前在售大额存单均不超过2年,覆盖1个月、3个月、6个月、1年、2年五大期限,年化利率区间在1.05%—1.4%之间,3年期品种“杳无音信”。

某上市银行高管透露,监管部门并未禁止长期限存款产品发行,银行可自主审批发行,但结合当前利率走势,长期限大额存单难以成为行业主流。

有银行业分析师指出,银行存款产品期限设计与利率预期高度挂钩:若预判利率上行,会加大长期限产品发行以锁定低成本资金;若预期利率下行,则侧重短期限产品灵活调整成本。当前市场普遍判断,国内资金面维持宽松格局,流动性合理充裕,未来降息概率远大于加息,这也是多数银行规避长期限高息产品的核心原因。

(羊城晚报·羊城派综合自上海证券报、21世纪经济报道)