导语

8月20日,中顺洁柔(002511)发布2025年半年报:公司实现营业收入43.3亿元,同比增长7.67%;归母净利润1.5亿元,同比大增71.44%。在连续四年业绩下滑之后,这份久违的“双增长”格外引人注目。

然而,市场更关心的问题是:这份回暖究竟是纸浆价格下跌带来的周期性“喘息”,还是企业转型进入新阶段的信号?从财报和行业环境来看,中顺洁柔的转型之路,依然困难重重。

主业“一枝独大”,转型收效甚微

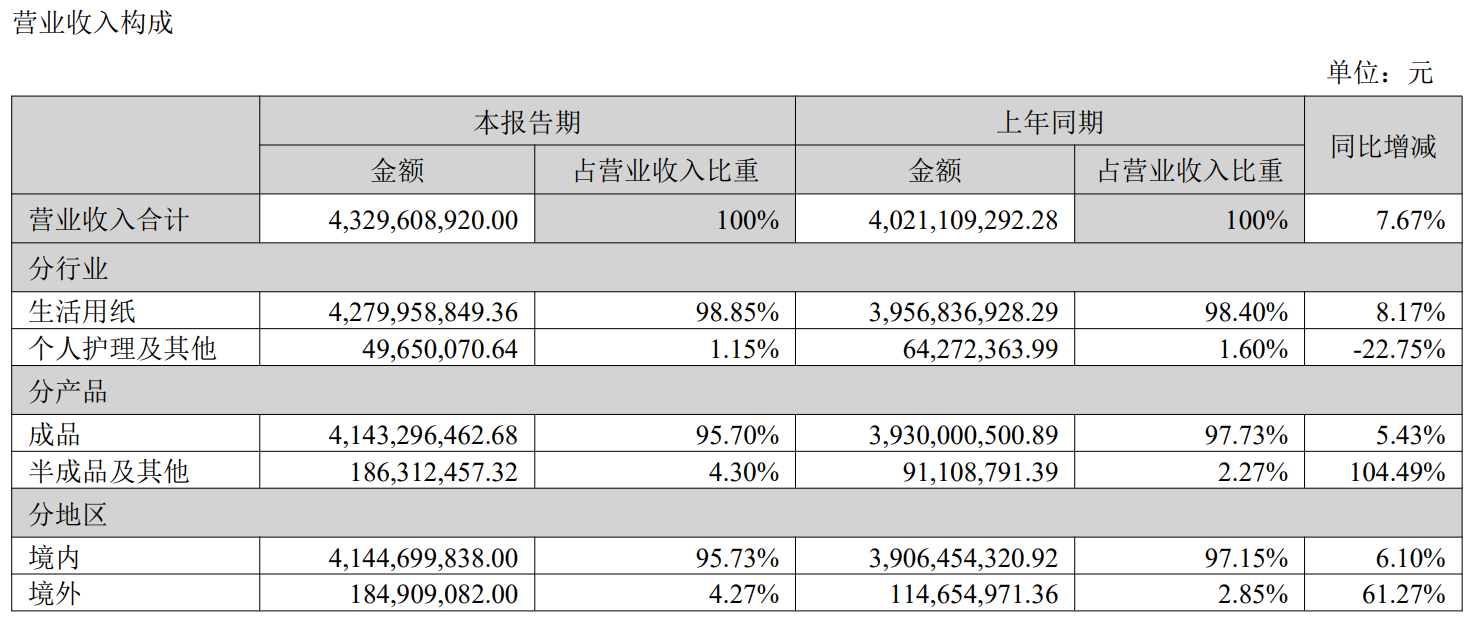

半年报显示,中顺洁柔生活用纸业务收入占比高达98.85%,仍然是绝对支柱。公司自身也承认,本期业绩改善主要受益于纸浆价格下降和成本管控优化,而非新业务的突破。这种依赖结构使企业暴露在国际纸浆价格波动的风险之下。纸浆占总生产成本的40%-60%,一旦全球大宗原料进入上行周期,中顺洁柔利润空间便会被严重压缩。

事实上,近年来,中顺洁柔已经不断在尝试多元化发展:2019年推出朵蕾蜜卫生巾,2021年加码成人纸尿裤、洗衣液,2024年甚至涉足护手霜,意在打造“第二曲线”。

但现实与理想差距明显——今年上半年,“个人护理及其他”收入仅占1.15%,同比下降22.75%;研发投入同比减少36.68%,显示公司在创新和新产品培育上的投入力度不足。战略方向与财报数据之间的落差,反映出转型进展并不顺利。

中顺洁柔上半年营业收入构成表(图源官网)

行业竞争加剧,护城河摇摇欲坠

中顺洁柔的困境,放在整个行业格局下更为突出。

中国生活用纸市场集中度远低于海外成熟市场,美国、日本前四大品牌的CR4超过70%,而中国仅有30%-35%。大量低端与白牌产品挤压空间,价格战常态化,龙头企业的护城河并不稳固。

与同行相比,中顺洁柔在多元化上的“缺位”尤其明显。恒安国际依靠卫生巾业务,毛利率长期维持在60%左右,为集团提供稳定利润来源;维达国际背靠APP集团,掌握全球第二大浆厂,在供应链端拥有碾压优势;金红叶也依托金鹰集团实现成本稳定。而中顺洁柔至今仍几乎“押宝”在生活用纸,缺乏抵御周期的安全垫。

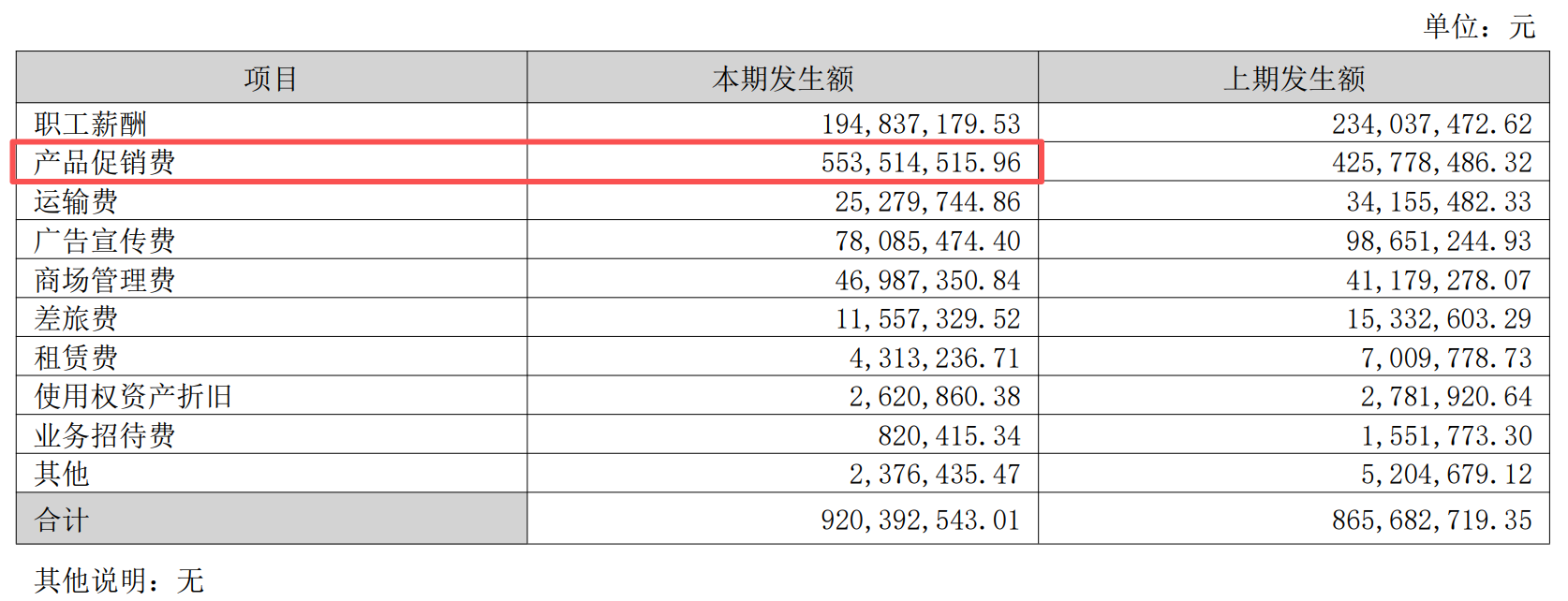

在上半年近10亿元的销售费用中,中顺洁柔虽然压缩了大部分支出,但促销费用仍逆势增加1.3亿元,表明其在主业上仍需以价格换规模,竞争压力可见一斑。

中顺洁柔上半年销售费用构成(图源官网)

转型之路仍需时间验证

想要真正走出对“纸浆红利”的依赖,中顺洁柔仍需走稳转型路径。有业内人士指出,通过参股浆厂、期货套保、联合采购等方式,企业才有望将账面毛利转化为可持续利润,从而在周期性波动中增强抗风险能力。

与此同时,中顺洁柔近年来一直寄望于在卫生巾、护理等高毛利品类上取得突破。女性卫生用品和老年护理市场仍处于相对空白的蓝海,如果能够集中资源,培育一到两个核心品类,或许才有机会构成企业的“第二曲线”。

值得注意的是,中顺洁柔长期以来强调“只在乎你”的品牌理念,塑造了“良心国货”的品牌形象,为其开拓护理用品等新业务提供了良好的市场基础。能否真正将品牌形象转化为针对特殊需求护理产品的市场竞争力,也将在很大程度上决定新业务能否真正立足。

中顺洁柔个护品牌朵蕾蜜产品(图源官网)

经历46年的沉浮,这家企业能否在转型的十字路口找到出路,仍需时间和市场检验。

记者/文 张超洋