金羊图库

新闻排行榜

返回顶部

返回顶部

IGG正式公布了2022年度业绩公告。

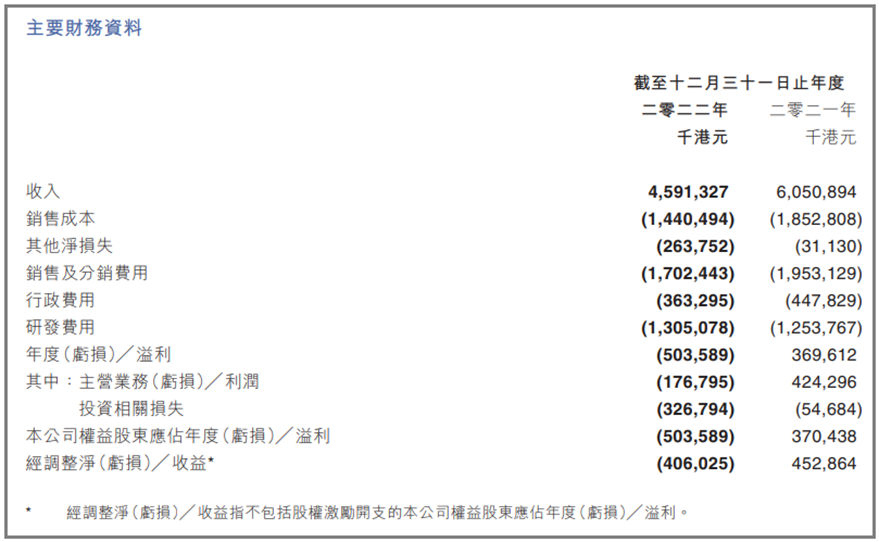

报告显示,IGG去年总收入45.91亿港元(约合人民币40.28亿元),同比下滑24%,利润方面对比2021年由盈转亏,亏损额为5.03亿港元(约合人民币4.41亿元)。其中主营业务亏损近1.8亿港元,投资相关业务亏损近3.3亿港元。

有趣的是,尽管上市以来首次年度亏损,但IGG股价在财报公布后的第二日不降反增,涨幅达到了16.42%,将其从2023年累积股价负增长上市公司的行列中拉了出来。

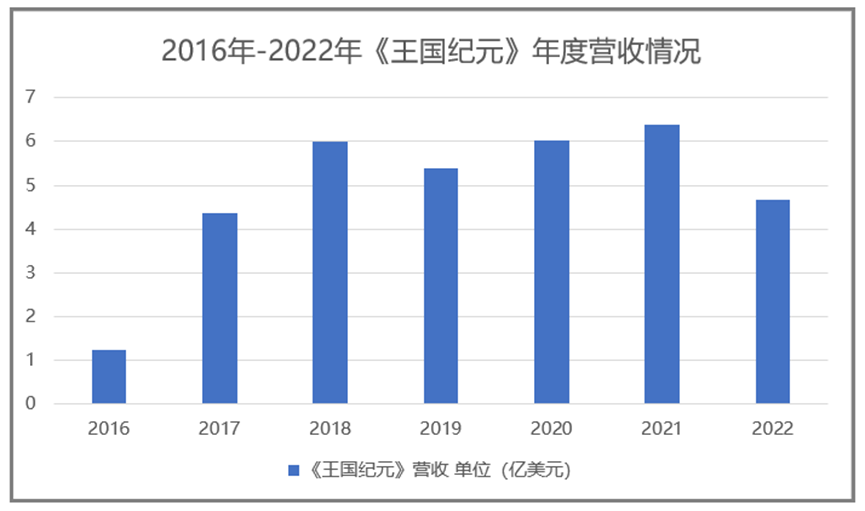

财报最值得关注的数据:《王国纪元》怎么样了?

自2017年开始,《王国纪元》一直都是IGG游戏营收的主要来源(占比常年在80%左右),数据显示,2022年《王国纪元》首次出现了收入大幅下滑,下滑幅度约26.8%。

这对IGG而言是个明显的利空消息,但并不是太让人意外。

实际上从变化曲线就能了解到,《王国纪元》在2019年已有颓势,但受海外疫情红利影响,2020年《王国纪元》恢复了增长。2021年年报中,IGG曾提及在《王国纪元》推广上投入了更多资源,这是其在2022年进一步收入增长的主要原因之一。

在财报电话会议中,IGG首席运营官许元等高层透露出《王国纪元》在2023年前两个月数据有所恢复,目前是月营收3000多万美元,目标是恢复到月均4000万美元。

从该消息可以看出,《王国纪元》2023年营收对比2022年或许不会有明显下滑,但增长可能性较小。加上集团计划主要推广集中在潜力新游方面,《王国纪元》预估不会有大动作。

新品与降本增效被视为股价逆增主要原因

《王国纪元》会逐步进入周期衰落是必然,业内对IGG的关注焦点就是“有没有新品能够成为第二增长点,甚至是接替《王国纪元》”。《时光公主》曾经被视为有这种可能性,不过上线至今两年半时间,已经证明了营收能力撑不起这份期待。

如今被认为有较大的希望的是《Doomsday:Last Survivors》(简称dls):

1、dls是一款末日丧尸题材的SLG产品,有其他厂商的成功产品案例,是如今市场人气较高的细分方向,且SLG品类的生命周期普遍较长。

2、财报中明确提及dls是潜力新游会加大投入,且IGG高层在电话会议中透露投入产出比很好,上半年重点投放,下半年减少投放主打利润,预计会远超预期。

3、dls在谷歌商店的下载量已超1000万。虽然在iOS畅销榜单上,这款产品在各个国家的排名普遍比较靠后,但在不少人看来,用户量铺起来之后,做营收对于属于SLG赛道运营的IGG而言并不是什么难事。

IGG还透露,预计会在2023年下半年重点推同为SLG产品的《Viking Rise》,对这款产品的重视程度可能还要超过dls。

这两款产品的后续表现,被认为有可能抹平甚至超出《王国纪元》自然衰落的差额。

另外值得一提的是还有降本增效。

参考过去年报公开的数据,IGG在2022年之前一直是持续扩充员工,尤其是在2021年在原有规模上数量增长近50%达到了3101人。但2022年IGG减员数量接近600人,2022年报中数据拥有的员工数量为2503人。虽然短期因此产生了相关费用,但2022年下半年员工成本对比2022年上半年下降了18%。

电话会议中提及,人员数量的减少并没有影响研发效率,反而增长超10%。

对IGG而言, 2023年的主题是承压

在市场没有给出具体结果之前,一切都还是未知数。

从对dls的投放计划能看出,尽管产品的前期表现相对优秀,但IGG并未打算不计后果地投入,这说明dls尚没有表现出类似当初《王国纪元》级别的潜力。所以最终dls能不能成为IGG的“第二条腿”,估计要等IGG发布2023年年度报告才能准确衡量。

一个爆款,和一个有潜力成为爆款的游戏,中间可能倒下无数款产品。

但值得肯定的是,对于IGG而言,放下骄傲,接受与承认《王国纪元》不再是“唯一”,是走向新生的关键转变。

返回顶部